热点资讯

- 炒股配资宝 软银支持的人工智能医疗公司Tempus估值达61亿美元

- 什么是股票配债 这几年我一直稳定盈利,原来是运用了这样的策略,那就是以大吃小

- 股票配资学习 油价有望重回上涨通道?中东局势再掀波澜 石油交易商“狂买”看涨期权

- 股票如何配资 全球股市惊现“黑色星期一”:日韩暴跌触发熔断,日元套利交易终结?

- 专业炒股配资门户 亨得利公布将于今日上午9点起复牌

- 股票配 黑莓盘前涨约6.8% 第一财季业绩略超预期 目标四季度实现调整后盈利

- 散户股票开户选哪个证券公司 一位特级教师的困惑与抗争:语文是善的教育,灵魂的事业

- 大牛股票配资网站 中经评论:顺应消费趋势优化“菜篮子”产能

- 股米网股票配资 央行等七部门:全力做好科技金融大文章 引导金融资本投早、投小、投长期、投硬科技

- 股票配资怎么赚钱 股指期货小幅下挫 IC主力合约跌1.04%

- 发布日期:2024-12-03 12:35 点击次数:134

昨天收到一位网友的咨询,他表示原先是机关事业单位职工,后来辞职创业,有18年的机关事业单位视同缴费年限。过去8年间,都是按照80%的档次缴费的。这种情况下,他感觉亏了,每月养老金要比300%档次缴费低7700多元运城期货配资,这是怎么一回事呢?

* **放大收益:**杠杆可以放大投资收益,让投资者在较小的本金下获得更高的回报。

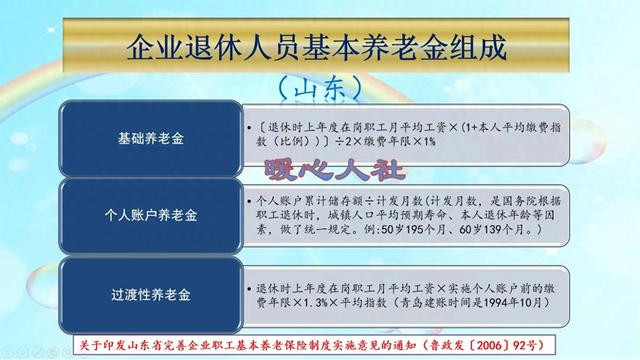

山东省的养老金计算公式是这样的:

基本养老金主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

①基础养老金部分,是等于退休当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

山东省去年的养老金计发基数是7468元,今年肯定还会增长,如果增长3.1%的话,将到7700元。如果是未来退休的话,还会继续增长。假设未来退休的社平工资或计发基数是9000元。

缴费年限是视同缴费年限和实际缴费年限之和。视同缴费18年,实际缴费8年,合计26年。

本人的平均缴费指数,这一点是最关键的,山东省是按照后期的本人实际缴费指数来使用的。像陕西省视同缴费年限的视同缴费指数按照1来计算平均缴费指数。

这种情况下,如果过去是按照300%档次缴费,平均缴费指数是3。如果按照80%档次缴费,平均缴费指数则是0.8。

平均缴费指数0.8,缴费年限26年,基础养老金领取23.4%的养老金计发基数,计算结果是2106元。

可如果平均缴费指数是3的情况下,缴费26年领取52%的养老金计发基数,结果是4680元每月。

基础养老金部分会相差2574元。

②个人账户养老金,是等于退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

由于养老保险个人账户部分是领不完可以继承,因此不会有亏本的可能。

个人账户余额,是按照缴费基数的8%每月记入的。像2024年,缴费基数上下限是4416元至22078元,分别对应60%~300%的缴费档次。80%和300%之间的缴费基数差是16190元。

缴费基数相差16190元,每一个月的账户余额就会相差1295.2元,一年相差15542.4元。由于前些年的社会平均工资较低,再加上记账利率赶不上社会平均工资增长率,实际一年积累的余额差额估计也就是1.2万元左右,8年假设相差10万元。

退休年龄确定的计发月数,分为50岁195个月,55岁170个月,60岁139个月。当然未来还可能延迟退休,也有可能修订计发月数。

如果假设是55岁退休,每月个人账户养老金会相差588元,这一部分其实差别不大。个人账户养老金部分,全看后期缴费的积累。

③过渡性养老金部分,等于退休当年的养老金计发基数×本人的平均缴费指数×建立个人账户前的缴费年限或视同缴费年限×1.3%的山东省过渡性系数。

过渡性系数,全国普遍在1.0%的1.4%之间。

视同缴费年限是18年,在平均缴费指数0.8的情况下,可以领取18.72%的养老金计发基数,结果为1684.8元。

如果平均缴费指数达到3,过渡性养老金可以领取70.2%的养老金计发基数,结果为6318元。

两种情况的养老金,相差4633.2元。

以上三部分相加,80%和300%档次缴费,产生的养老金差额结果为7795.2元。

当然,这种情况确确实实是巧合,也是由于当地历史养老金计算制度导致的。如果是单位按照300%档次缴费,合计缴费比例是36%的情况下,一年就需要缴纳95376.96元。8年是76万余元(当然,前些年的缴费基数低,实际缴费钱数也少)。

总体来说运城期货配资,养老保险制度确实是的一种多缴多得、长缴多得制度,随着过渡性养老金的计算年限逐渐减少,相信这种情况不再出现了。